主页 > imtoken安卓版下载地址 > “注定要失败”?为什么 TerraUSD (UST) 的增长对金融专家来说是一场噩梦

“注定要失败”?为什么 TerraUSD (UST) 的增长对金融专家来说是一场噩梦

Terra/Luna 区块链正以惊人的速度增长。一些批评者认为,它的核心是一颗定时炸弹。

4 月 18 日星期一晚些时候,稳定币 terraUSD (UST) 击败币安的 BUSD,成为按市值计算的第三大稳定币。现在流通的 UST 有近 180 亿美元。这远远低于 Circle 近 500 亿美元的 USDC 总额,或 Tether 价值 820 亿美元的全球漫游 USDT。

但 UST 也与那些竞争对手有很大不同,这可能使其风险极大。

稳定币是由区块链跟踪的代币,但与比特币 (BTC) 等资产相比,它们的设计始终与法定货币(通常是美元)的购买力相匹配。稳定币最初的创建是为了为活跃的加密货币交易者提供一种在更不稳定的头寸之间快速移动的工具,尽管正如我们将看到的,高利率贷款的潜力也有助于吸引资金。

USDT 和 USDC 是所谓的“支持”或抵押稳定币。它们与美元保持 1:1 的“挂钩”,因为它们(表面上)由持有美元或其他可以赎回代币的美元等值资产的银行账户支持——尽管众所周知,Tether 不愿指定其储备自然。

相比之下,UST 最初是一种所谓的“算法”稳定币。这些也可以称为“去中心化”稳定币,因为去中心化是它们存在的主要原因。像 USDT 或 USDC 这样的抵押稳定币依赖于银行和传统市场,这反过来又使它们面临监管、执法以及最终的交易审查。 Circle 和 Tether 由能够将用户列入黑名单甚至没收其资金的中心化企业实体运营。两个系统都这样做了,有时是在政府的要求下。

原则上,像 UST 这样的算法稳定币没有这种审查风险,因为它们不是由中心化的公司结构运行,也没有银行等传统机构的支持。当然,实际上“去中心化”是相对的,今天这些系统中的大多数仍然有关键人物,比如 Terraform Labs 的 Do Kwon,或者提供劳动力和资金的附属组织。无论系统的“去中心化”品牌如何,监管机构仍然可以跟踪此类公共目标,这是值得牢记的风险。

算法的作用

算法稳定币不受美元或债券等资产的支持,而是旨在通过看起来像是金融炼金术的方式维持与美元的挂钩。但专家们高度怀疑这些系统的设计者是否真的想出了将铅变成黄金的方法。

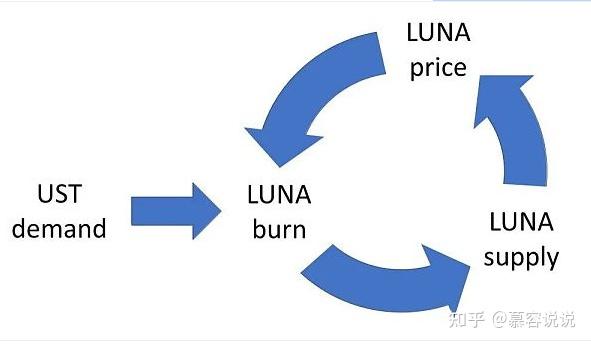

从广义上讲,算法稳定币依赖于一对令牌,这两个令牌都是在令牌发布时从头开始创建的。一种代币是稳定币本身——terraUSD、frax、neutrinoUSD——另一种是相应的“平衡器代币”——分别是 LUNA、FXS 或 WAVES。通常,平衡器令牌可以被“烧毁”或销毁以创建更多相应的稳定币。

“算法稳定币”中定义的算法是一个更改创建稳定币所需的平衡器令牌数量的函数。这种不断变化的销毁价值旨在为交易者创造套利机会:平衡器代币的价格与他们可以从中获利的稳定币之间的差距,但这也将稳定币的价格推向了挂钩。原则上,这将吸引以利润为动机的交易者,每当挂钩动摇时,将稳定币推回 1 美元。

这些系统的细微差别各不相同,但不需要太多的金融专业知识就能看出怀疑的理由。让我们听听专家的意见:“你有一个双通证系统,一个通证没有内在价值,它只是来自二级交易价值,另一个通证应该是一个稳定的通证,你有套利,”助理教授 Ryan Clements 想了解卡尔加里大学的商法学士学位。 “在某些时候,你看到一些没有内在价值的东西,你会想,为什么它值 5 美元?”

Clements 过去的研究主要集中在交易所交易基金的套利风险和效率低下。稳定性,合成资产的价格与其基础成分的价格之间可能存在类似的脱节。去年,克莱门茨发表了一篇关于算法稳定币的论文,名为“Built to Fail”,认为系统本质上是脆弱的,永远不可能真正“稳定”。 (请注意,MakerDAO 的 DAI 有点离群,具有一些独特的设计功能,这些批评不一定适用于它。)

Clements 认为,算法稳定币背后的理论依赖于三个特定的缺陷假设。他写道,算法稳定币只有在三个条件都满足的情况下才能发挥作用:

1.稳定币和/或平衡币有一个“需求支持水平”

2.独立参与者永续供应稳定价格套利

3.市场有近乎完美的交易信息

但 Clements 认为,这些假设经常失败,尤其是在不稳定时期。

根据对冲基金 Galois Capital 的 Kevin Zhou 的说法,一个明显的迹象是,算法稳定币背后的团队有时必须从本质上介入并自己进行平衡套利。

“其中一些算法 [系统] 是做市的,”周说。 “我不知道他们是直接的GM币是什么币,还是他们借钱给做市商以维持挂钩。”

已经崩溃的算法提供了更清晰的证据,最著名的是 Iron Finance,它在 2021 年 6 月以“死亡螺旋”解体。正如 Novum Alpha 首席执行官 Patrick Tan 当时解释 Iron Finance 的解散,“[balancer token] TITAN 开始下跌,导致 [supposed stablecoin] IRON 失去挂钩,允许交易者交易 0.75 美元的稳定币和 0.25 美元的 TITAN 兑换了 IRON,而随着挂钩开始下滑,IRON 的价格为 0.90 美元。”此后,系统的稳定币和平衡币均已降至接近于零。

每当算法稳定币偏离其挂钩太远时,就会出现类似的获利机会。一旦套利发生,它就会自我延续和自我加速。如果没有外界干预,这是不可避免的死刑判决。

既不算法也不不稳定?

LUNA/UST 背后的团队似乎同意这样的系统行不通的想法。他们没有大声说出来,但他们已经做出了各种努力来提高系统的稳定性,并且随着 UST 的发展而加速。

值得注意的是,terraUSD 稳定币是整个 Luna layer 1 区块链的核心功能,也具有通用的智能合约功能。 Luna 还拥有多种其他工具和功能,包括 Anchor 借贷平台、不可替代代币 (NFT)、初始代币发行 (ICO) 等。正如 Delphi Digital 的 Luna Bull José Maria Macedo 在最近一期的“无银行”播客中所阐述的那样,这里的策略是,对这些工具的需求将为 LUNA 的价格提供另一个支持来源,从而提高 UST 的稳定性性。

Clements 承认,这种生态系统游戏使 UST 成为“似乎具有最具逻辑稳定性潜力”的算法稳定币。然而,他说,“我认为生态系统游戏不像 USDC 那样稳定。”

根据 Clements 等人的说法,生态系统中最大的问号是 Anchor。 Anchor 已经吸引了近 160 亿美元的 LUNA 存款,包裹在 ETH 中(由绑定在以太坊链上的实际以太坊支持),最重要的是,UST 通常被“绑定”(或锁定)很长时间。这通过防止大量 UST 的销售来提供稳定性。

问题在于存款要求本质上是一种错觉。 Anchor 为锁定存款提供 20% 的年利率,但该利率对系统而言是无利可图的:目前提供给借款人的利率仅为 11.81% 的年利率。贷方只有在贷款利息多于存款时才具有可持续性。

贷款人和借款人 APY 之间的差距通过储备金来弥补,该储备金随着 Anchor 中锁定的数量的增长而迅速耗尽。此外,即使是 11.81%,贷款需求似乎也很低:根据数据提供商 DeFiLlama 的数据,Anchor 锁定了 155 亿美元的贷款,只有 32 亿美元未偿还。

“Anchor 的所有 UST 都只是轮换资本,为获得补贴收益而耕作,”周说。 “流动资金”是为了寻求高收益而迅速从一种协议转移到另一种协议的资金(华尔街过去称之为“热钱”)。如果 Anchor 的收益率低于其竞争对手,则可能会出现大量退出,在此期间,质押池中的“轮换者”将寻求卸载其 LUNA 和 UST。

这似乎几乎是不可避免的,因为没有无限量的资金可以投入储备基金。一旦金融硝酸甘油用完,就可以为terraUSD脱钩创造条件。

Luna 正在寻找解决方案

露娜背后的人也想出了一个答案。从 2 月开始,附属的 Luna Foundation Guard (LFG) 开始购买比特币,为 TerraUSD 提供进一步的支持。 LFG 储备,包括比特币和其他资产,现在总计约 23 亿美元。

目前尚不清楚储备将如何实际运作。 BTC 仍由 LFG 持有,而不是由 luna/terraUSD 协议持有。 Luna 社区目前正在讨论将第二种不同类型的储备资产整合到以前纯粹的算法系统中的提案。然而,这些提案的大致轮廓都涉及一种自动化和套利激励机制,当 UST 挂钩动摇时,该机制将开放从 UST 到 BTC 的掉期。

有两个理由怀疑这是否是一个真正的解决方案。首先,它不会改变 UST 在危机中退出流动性的基本数学。据周说,Luna 链上应用中使用的所有非 LUNA 储备和所有 UST 的总和仅约 30 亿美元,而未流通的稳定币为 180 亿美元。

“因此,大约需要通过 luna 挤压或放松 140 亿美元,”周说。他认为,这种抛售压力可能会大幅压低 luna 本身的价格,在建筑物着火的那一刻基本上阻塞了所有出口。 “在完全放松的情况下,有些人会被抛在后面,要么是 terraUSD 脱钩,要么是 luna 过度膨胀而没有出价。”

但情况可能比这更糟。如果建立 BTC 储备实际上会增加银行挤兑的可能性怎么办?

“这可能会产生激励(实际上是经济道德风险)来利用策略来获得折扣 BTC,”克莱门茨在谈到该计划时说。这种协调的、蓄意的攻击可能看起来类似于乔治·索罗斯对英镑的传奇攻击。英格兰银行在反向交易中花费了超过 33 亿英镑来捍卫英镑与其他欧洲货币的挂钩,但最终失败了。

对锚定资产的攻击可以描述为试图通过强制抛售抵押品以折扣价获取支持资产。特别是考虑到 BTC 是一种较硬的资产,并且通常优于 LUNA/UST(如果不是,它不是储备资产),LUNA 或 UST 持有者将寻求将这些资产转换为 BTC 几乎是自然规律。

危机可能已经开始显现

“攻击钩子有很多诱因,特别是对于 [加密] 领域之外的人来说,”周说。 “芝加哥有很多 [交易员] 不给 [该死]。如果他们看到机会,他们就会攻击索罗斯。他们只是在等待合适的时机......我认为 [UST ]会自己崩溃GM币是什么币,但如果有人攻击它,它会崩溃得更快。”

还有其他问题,包括 BTC 储备计划和 terraUSD 的基本结构。例如,储备主要提案的一个方面将依赖于为交易者提供套利激励,以在危机过去后补充 BTC 储备。从去中心化的角度来看,这是完全明智的,因为从长远来看,您不想依赖 LFG 等外部各方。

“但是,如果没有足够的交易活动来补充危机之外的 [BTC] 储备,会发生什么?”克莱门茨问道。 “在我看来,这是另一个持续存在的漏洞。”

一个更根本的问题可能是,监管机构究竟会给 Do Kwon 多少与其同伴的束缚。各种注资和储备重组清楚地表明,关于 luna/terraUSD 并没有太多的“去中心化”。 180 亿美元的 terraUSD 远非主流金融的系统性风险,但持续增长肯定会引起众所周知的索伦之眼。

虽然这对华尔街来说不是什么大问题,但 luna/terraUSD 可能会对加密货币领域构成系统性风险。 Do Kwon 曾表示,他希望将该系统的 BTC 持有量增加到 100 亿美元。但是,如果这种储备以错误的方式巩固,如果锚定在市场压力下受到攻击或破裂,则可能为未来突然大量出售 BTC 创造条件。

“比特币储备的使用是否会在整个加密生态系统中传递波动性?”克莱门茨问道。 “显然可以。”因此,结论是,如果确实发生了危机,虽然 Iron Finance 可能在那一年独自沉没,但 terraUSD 可能会拖累其他人。

在一级市场不定期组织IDO LBP IEO前沿咨询和项目评审,社区负责公开发行优质热门项目,承接海外一流优质项目,与多家领先机构达成战略合作在货币圈。如果您对潜在的100倍币和一级市场感兴趣,欢迎关注慕容朔币公众号与我交流。

本文为作者独立意见。本内容仅供广大加密爱好者学习交流。不构成投资意见或建议。请理性对待,树立正确观念,提高风险意识。